¿Alguna vez has revisado tu estado de cuenta y sentido ese vacío en el estómago al ver un movimiento que tú no hiciste? Si eres abogado o víctima de un fraude, sabes que la lucha contra las instituciones bancarias en México puede sentirse como una batalla de "David contra Goliat".

En este contexto de 2026, el panorama ha cambiado. El Banco de México (Banxico) ha implementado reformas críticas que modifican la forma en que interactuamos con nuestras aplicaciones bancarias y, por ende, cómo debemos defender un caso de transferencias electrónicas no reconocidas.

¿Por qué es vital que conozcas estos cambios ahora mismo? Porque la diferencia entre recuperar tu dinero o darlo por perdido reside en la evidencia técnica. Así pues, aquí te presento los 10 puntos clave que definirán el éxito de tu juicio este año.

1. La Homologación de la Experiencia de Usuario (UX)

A partir de este año, Banxico exige que todas las aplicaciones de banca móvil sigan guías de diseño estandarizadas. ¿Qué significa esto para tu juicio? Que ahora es mucho más sencillo para un perito informático demostrar si un flujo de autorización fue confuso o si el banco omitió pasos de seguridad obligatorios. Si la app no cumple con la norma de Banxico, el banco lleva las de perder.

2. El Nuevo Nivel de Cuentas "2 Bis"

Se han creado cuentas específicas para pequeños comercios con límites de operación más claros. Si tu cliente es un microempresario y sufrió un fraude, el régimen de responsabilidad es distinto. Es fundamental verificar en qué categoría cae la cuenta para aplicar la normativa correcta en la demanda.

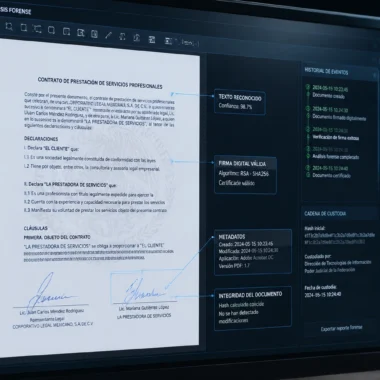

3. El CEP como "Prueba Reina"

El Comprobante Electrónico de Pago (CEP) sigue siendo el documento técnico más importante. En 2026, la trazabilidad del SPEI es más robusta. Si no puedes generar el CEP desde el portal de Banxico, es un indicativo inmediato de que algo falló en la comunicación interbancaria. Este es el primer paso en cualquier investigación de transferencias no reconocidas.

4. Tiempos de Respuesta Estrictos

Los bancos han ajustado sus procesos internos para alinearse con la Circular 14/2017 actualizada. Los plazos para que el banco entregue los logs (registros) de la operación son más cortos. Si el banco se demora, puedes alegar obstrucción o falta de debida diligencia.

5. La "Huella Digital" del Dispositivo

Con las nuevas normativas, los bancos recopilan más datos sobre el dispositivo desde el cual se autoriza la transferencia (ID del hardware, geolocalización, IP). Como perito, utilizo esta información para contrastarla con la ubicación real del usuario. Si la transferencia se hizo desde una IP en otro país mientras tú estabas en Querétaro, tenemos una prueba contundente.

6. Notificaciones Obligatorias en Tiempo Real

¿Te llegó el aviso de la transferencia? Banxico ha endurecido las reglas sobre las notificaciones. Si el banco no envió la alerta por el canal acordado (SMS, App o Correo) en el tiempo establecido, su responsabilidad civil aumenta. Revisa siempre estas 7 claves para proteger tu cuenta para entender qué debería estar haciendo el banco por ti.

7. El Factor de la Inteligencia Artificial

En 2026, los fraudes mediante Deepfakes de voz o ingeniería social avanzada son moneda corriente. Las defensas de los bancos suelen culpar al usuario por "ceder sus claves". Sin embargo, un análisis forense puede determinar si hubo una intrusión técnica previa (malware) que facilitó el robo de credenciales, trasladando la culpa a la falta de seguridad de la plataforma bancaria.

8. Presunción de Inocencia Digital

En los juicios mercantiles actuales, la carga de la prueba sigue siendo un tema de debate, pero con la estandarización de Banxico, el banco debe demostrar fehacientemente que el usuario cumplió con todos los factores de autenticación. Si un perito demuestra que el token fue clonado (SIM Swapping), la presunción de "autorización" se cae.

9. La Integración de Mensajería como Evidencia

A menudo, los fraudes comienzan con un mensaje de WhatsApp que suplanta al banco. Certificar estos mensajes es crucial para demostrar el modus operandi del delincuente. No basta con una captura de pantalla; necesitas una certificación legal de mensajes de WhatsApp para que el juez la tome en cuenta.

10. La Necesidad Ineludible del Dictamen Pericial

Por lo tanto, la recomendación más importante es: no vayas a juicio solo con palabras. El juez no es experto en sistemas informáticos. Un dictamen técnico elaborado por un perito registrado ante el Poder Judicial es lo que traduce los bits y bytes en un lenguaje legal que te permita ganar.

El Riesgo de no actuar correctamente

Si intentas defenderte sin un sustento técnico, el banco presentará sus propios "logs" (que a menudo están incompletos o sesgados) y el juez podría darles la razón por falta de pruebas en contrario. El riesgo es perder el caso y, además, tener que pagar las costas del juicio.

La Solución: Actúa de inmediato

Si eres víctima o representas a alguien en esta situación:

- Reporta y bloquea: Obtén tu número de folio de inmediato.

- Genera tu CEP: Es la base de la trazabilidad.

- Resguarda tus dispositivos: No los formatees ni borres nada; son tu principal fuente de evidencia.

- Consulta a un experto: Un peritaje informático a tiempo puede ahorrarte años de litigio infructuoso.

Como perito en informática forense, mi labor es desmenuzar lo que realmente sucedió en el entorno digital de esa transferencia. Mi capacidad para representarte ante las autoridades judiciales de Querétaro y a nivel Federal asegura que la verdad técnica prevalezca sobre los argumentos corporativos de los bancos.

¿Estás listo para recuperar lo que es tuyo? Confía en la ciencia forense y en la experiencia técnica para ganar tu juicio.

Resumen: Los cambios de Banxico en 2026 buscan un sistema más simple, pero también generan nuevas obligaciones de seguridad para los bancos. Aprovechar estas brechas técnicas mediante un peritaje especializado es la clave para ganar cualquier juicio por transferencia no reconocida.